Sales en Finance, twee cruciale pijlers van een organisatie, hebben verschillende definities van het essentiële kengetal Omzet.

Sales zegt ’10 miljoen euro’ en Finance beweert ‘9 miljoen euro’.

Vanuit het oogpunt van ‘één versie van de waarheid’ is dit natuurlijk onwenselijk. In deze REDtalk duiken we dieper in dit dilemma en zullen we het mysterie van de niet-aansluitende omzet ontrafelen en oplossen.

Verschillende werelden: Finance en Sales

Hoe kijken Sales en Finance dan meestal naar omzet?

Sales bekijkt de omzet vanuit de facturen (en orders, maar laten we dat maar even buiten beschouwing laten).

De analyse van sales en marge kun je het beste vanuit de verkoopfacturen doen, zoals ons REDboard Sales en marge. Hierin staat de meeste detailinformatie, zoals klant, product(groep), kostprijs, marge etc. Deze informatie is niet beschikbaar in het grootboek.

Finance bekijkt omzet vanuit het grootboek.

Verkoopfacturen worden automatisch doorgeboekt naar grootboekrekeningen in rubriek 8, zoals bijvoorbeeld grootboekrekening 8000 Omzet BTW hoog. Het doel van de informatie in het grootboek is inzicht in de ontwikkelingen het resultaat, omzet en kosten, zoals ons REDboard Financieel.

Hoe ontstaan verschillen tussen omzet uit verkoopfacturen en omzet grootboek?

Er zijn 3 hoofdoorzaken van verschillen tussen de omzet volgens sales en finance.

Spoiler: Ze zijn ook op te lossen.

1. Rubricering

Verkoopfacturen worden automatisch doorgeboekt naar de financiële administratie naar een aantal grootboekrekeningen.

In de financiële administratie wordt de omzet gepresenteerd als totaal van meerdere grootboekrekeningen in rubriek 8. Mogelijk is deze rubricering ruimer of krapper dan de grootboekrekeningen waarnaar de facturen doorgeboekt zijn, waardoor er geen zichtbare aansluiting is.

2. Kortingen

In veel salesdashboards worden kortingen, zoals betalingskorting of jaarbonus, in mindering gebracht. Hiervoor wordt gekozen uit voorzorg en kan worden gezien als een voorcalculatorische korting.

In de financiële administratie wordt de betalingskorting pas geboekt als de klant deze in mindering heeft gebracht bij een betaling. Hierdoor zullen dus verschillen ontstaan.

3. Memoriaalboekingen

In de financiële administratie kunnen correcties gemaakt worden met memoriaalboekingen. Als deze worden geboekt op grootboekrekeningen waar ook verkoopfacturen op geboekt worden, zal er vanuit het grootboek geen zichtbare aansluiting meer zijn met de verkoopfacturen.

Hoe oplossen?

De oplossing is een combinatie van afspraken (KPI’s), procedures en controles.

Financiële administratie kan voor het volgende zorgen:

Maak eenduidige definities van de KPI’s. Wat is bruto-omzet? Wat is netto-omzet? Is er bij kortingen verschil tussen voorcalculatie en werkelijkheid?

Maak aparte rubrieken voor Omzet uit facturen (die aansluit bij het brutobedrag van de verkoopfacturen) en Omzet overig (met memoriaalboekingen zoals kortingen).

Maak geen memoriaalboekingen op grootboekrekeningen waarop de verkoopfacturen geboekt worden.

Controleer de aansluiting periodiek en pas indien nodig foutieve boekingen aan.

Bespreek de verschillen tussen voorcalculatorische en werkelijke kortingen met sales

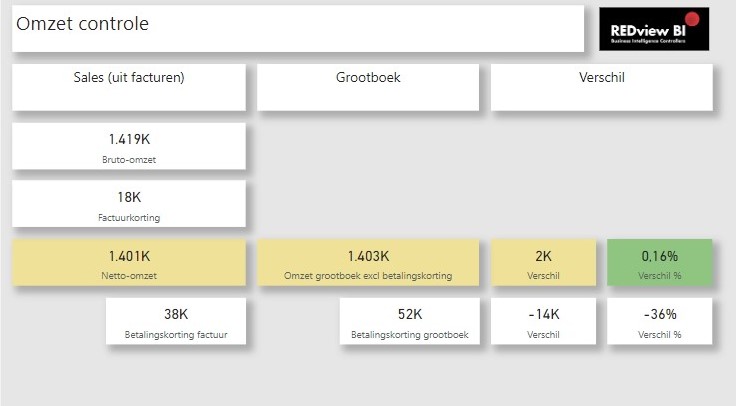

Controlepagina voor aansluiting omzet

Met een controlepagina kan de aansluiting automatisch inzichtelijk gemaakt worden. In één oogopslag wordt de aansluiting getoond en worden mogelijke verschillen verklaard (in een apart venster met ‘verdachte’ grootboekmutaties).

Bij het REDboard Financieel en REDboard Sales en marge zal de aansluiting automatisch inzichtelijk gemaakt worden.